Photo by Thought Catalog on Unsplash

Die Chancen der Inflation

Inflation muss kein Feind von Menschen mit geringem und mittlerem Einkommen sein. Richtig genutzt, kann der gegenwärtige Kreislauf aus Wirtschaftskrisen und populistischen Regressionen mit ihr gebrochen werden.

Lesezeit 3 Minuten

Lesezeit 3 Minuten

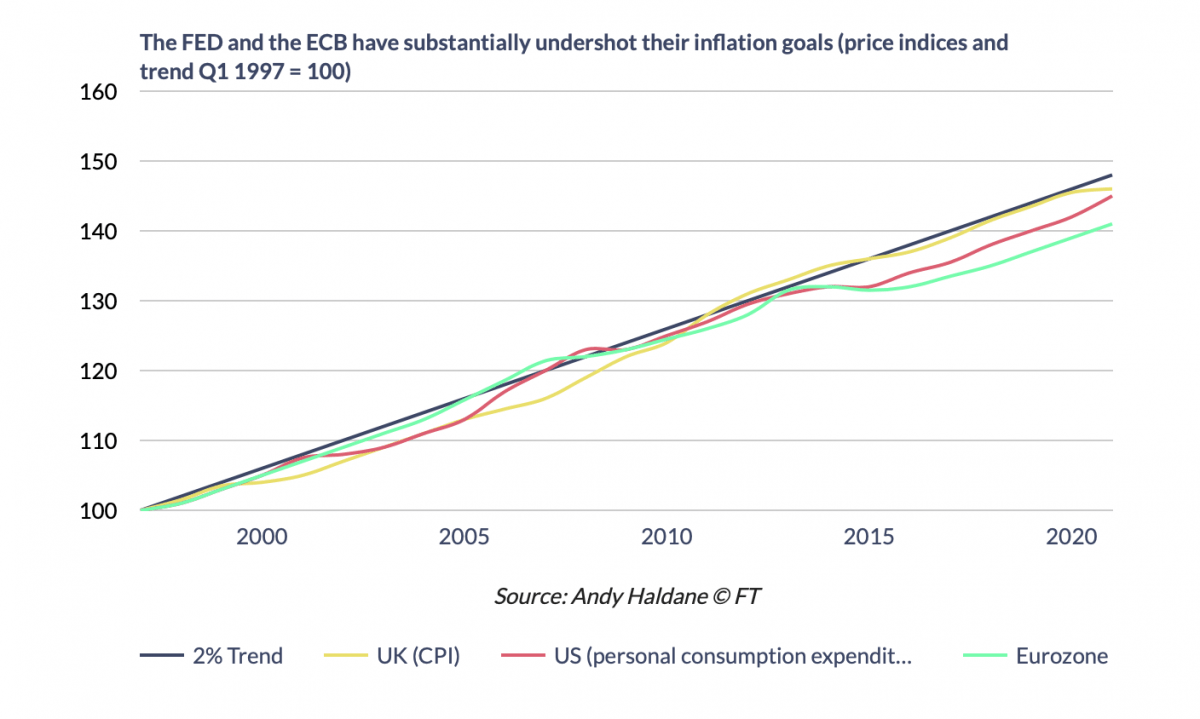

Wer derzeit ein bisschen in den deutschsprachigen Wirtschaftsteilen herumblättert, wird auf eine altbekannte Figur treffen: Die Gefahr einer großen Inflation. Coronabedingte Angebotsverknappung und expansive Haushalte könnten in diesem Jahr lange ungekannte Teuerungsraten zurückbringen, so die Argumentation. Dass die FAZ (25. Februar) hier auf einer ganzen Doppelseite Bedenken äußert, ist kaum verwunderlich, dass SPIEGEL und SZ aufspringen, vielleicht schon eher. Letztere macht daraus sogar ein linkes Argument: Steigende Preise treffen vor allem die Armen, die Notenbanken müssten also schon bald wieder die Zügel anziehen und das verfügbare Geld verknappen. Grund genug sich das genauer anzuschauen.

Die langen Lehren der 80er

Um das Problem zu verstehen, muss man sich die politische Ökonomie der Inflation vor Augen halten. Tatsächlich leben wir spätestens seit den 2010er Jahren in einer tendenziell deflationären Umgebung. Dass das nicht nur ein monetäres Phänomen ist, sondern politisch gewollt, schildert eindrücklich der Wirtschaftshistoriker Yakov Feygin: Seit den 1980er Jahren – dem Ende der sog. “Stagflation” – beherrscht eine deflationäre Koalition aus inflationsvermeidenden Notenbanken, freien Kapitalmärkten und sparenden Staatshaushalten das Geschehen in westlichen Ländern. Weil die Maschine in den 1970ern zu heiß lief, hohe Teuerungsraten herrschten und immer mehr Wohlstand von Kapitaleignern zu Industriearbeitern floß, gilt bis heute die Inflationsvermeidung als oberstes Gebot.

Oliver Weber

Eine inflationäre Koalition?

Diese Präferenz verursache, so Feygin, neben Finanzkrisen (aufgeblähte Kapitalmärkte bei stotterndem Wachstum) aber auch regelmäßig politische Disruptionen (Wachsende Ungleichheit, z.B. bei Hauspreisen). Die FT bringt das auf die Pointe: “QE — F = P. Quantitative easing minus fiscal action equals populism”.

Politisch hängt also vieles davon ab, diese deflationäre Koalition zu brechen und die Gesellschaften auf einen Pfad zurückzuführen, der inklusives Wachstum und ökologische Nachhaltigkeit kennt. Eine gewisse Inflationssteigerung darf da durchaus in Kauf genommen, zumindest bis zu einer gewissen Grenze, zumal dadurch auch eine Steigerung des Organisationsgrades von Gewerkschaften eintreten dürfte. Der Zeitpunkt für eine solche inflationäre Koaliation ist sogar günstig: Die Notenbanken selbst fahren eine ultra-expansive Geldpolitik und appellieren an die Finanzminister, dieses viele Geld doch bitte politisch sinnvoll zu nutzen, statt die Aktien- und Immobilienmärkte aufzublähen.

Inflation muss also kein Feind von Menschen mit geringem und mittlerem Einkommen sein, richtig genutzt, kann dadurch der gegenwärtige Kreislauf aus Wirtschaftskrisen und populistischen Regressionen gebrochen werden. Allerdings nur dann, wenn sie nicht ins Maßlose wächst und darüber hinaus nicht auf ein langfristig verknapptes Angebot trifft, wie derzeit noch durch Lieferkettenprobleme der Fall. Wie eine solche Wachstumsstrategie aussehen könnte – und was sie von der bisherigen unterscheidet, hat der indische Ökonom Amit Bhaduri in diesem Interview skizziert: “So long as you try to solve the problems of the poor through a profit-led growth of the financial sector, you will only generate economic instability and stock market mania leading to occasional breakdown and rising inequality”.