Photo by Mika Baumeister on Unsplash

Warum die Erhöhung des Leitzinses ein Fehler ist

Die Europäische Zentralbank hat im vergangenen Monat angekündigt den Leitzins zu erhöhen. Gemäß der Ankündigung ist er in diesem Monat um 0,25 Prozentpunkte angehoben worden. Warum die Erhöhung des Leitzinses nicht nur ein Fehler ist, sondern die Debatte um die Inflation an falschen Definitionen und falscher Theorie leidet, erklärt Maurice Höfen in diesem Beitrag.

Lesezeit 10 Minuten

Lesezeit 10 Minuten

So. Jetzt haben wir den Salat. In diesem Monat ist der Leitzins angehoben worden. Das hat die Europäische Zentralbank (EZB) im vergangenen Monat angekündigt. Erst nur um 0,25 Prozentpunkte, bis zum Jahresende aber noch weiter. Ein Fehler! Und zwar einer, der auf falsche Theorie zurückgeht. Na ja, vielleicht ist „Theorie“ sogar schon zu viel gesagt. Küchenpsychologie trifft es besser. Warum die Zinserhöhung aber gar nicht hilft, die EZB sie aber trotzdem macht, kläre ich in diesem Beitrag.

Aus fast allen Ecken wurde die Zinserhöhung gefordert – von Christian Lindner, von Lars Feld, von etlichen Wirtschaftsjournalisten, von AFD-Politikern, von vielen Gewerkschaftsökonomen und auch von Marcel Fratzscher, dem Präsident des Deutschen Instituts für Wirtschaftsforschung (DIW). Fratzscher ist gar enttäuscht, dass die Zinsen nicht schon im Juni hochgezogen wurden. Die EZB unterschätze das Risiko steigender Inflationserwartungen, so Fratzscher in einer Pressemitteilung.

Darüber müssen wir sprechen. Das Wort „Inflationserwartungen“ ist in aller Munde, meistens in Kombination mit einer Anker-Metapher. Inflationserwartungen müssen verankert sein, so der gewöhnungsbedürftige Ökonomen-Sprech. Damit ist gemeint, dass die Leute keine stark steigenden Preise erwarten sollten, denn hohe Inflationserwartungen würden am Ende tatsächlich zu hoher Inflation führen. Etwa, weil die Leute geplante Einkäufe und die Firmen geplante Investitionen vorzögen, solange die Preise noch günstiger sind – und dadurch die Wirtschaft überhitzen. Oder weil die Gewerkschaften höhere Löhne durchboxen, wenn sie hohe Inflation erwarten. Die Bundesbank schreibt: „Dauerhafte Preisstabilität ist daher nur dann möglich, wenn die Inflationserwartungen stabil und niedrig sind.“

Maurice Höfgen

Verantwortlich für stabile Preise ist die EZB. So sieht es das Mandat vor und so lautet auch der Konsens in der Mainstream-VWL. Gerade Notenbanker machen daher großes Bohei um die heiligen Inflationserwartungen. Die Idee: Die EZB müsse nur klar genug kommunizieren, welche Inflationsrate sie anstrebt, und schon würden sich alle Wirtschaftsakteure daran orientieren und ihre Inflationserwartungen sowie ihr Handeln daran anpassen. Sollte die Tonspur der EZB nicht reichen, kann sie mit der Zinspolitik immer noch Fakten schaffen. Zinserhöhungen drücken die Inflationserwartungen nach unten, Zinssenkungen ziehen sie hoch, so die Auffassung. Und solange die EZB nur schafft, die Erwartungen beim Inflationsziel von zwei Prozent zu verankern, wird schon alles gut. Dann werden die Gewerkschaften schon keine zu hohen Löhne fordern und die Firmen die Preise nur moderat anpassen. Wie viel Placebo und Küchenpsychologie dahinter steckt, erkennt man auch an dem Statement von DIW-Präsident Fratzscher:

Sie [die EZB] hätte daher bereits jetzt den Ausstieg umsetzen und die Zinsen anheben können, anstatt den lang angekündigten ersten Zinsschritt nochmals um sechs Wochen zu verschieben. Damit hätte sie ein starkes Signal an Märkte, Sozialpartner und Menschen gesendet, dass sie die Risiken erkannt hat und entschieden handeln wird. Zwar würde selbst ein rascher und erheblicher Anstieg der Zinsen kaum etwas an der hohen Inflation über die kommenden zwölf Monate ändern. Aber ein starkes Signal für einen entschiedenen Ausstieg aus der expansiven Geldpolitik ist essenziell für die EZB, um die Inflationserwartungen fest zu verankern und damit ihre Glaubwürdigkeit zu schützen.

An den Ursachen für die derzeit hohen Preise ändern hohe Zinsen nichts, wie er selbst eingesteht. Gegen teures Gas, teures Öl und knappe Halbleiter kann die Zinspolitik nichts anrichten. Aber egal! Hauptsache die „Märkte, Sozialpartner und Menschen“ verstehen, dass die EZB „die Risiken erkannt hat“ und „entschieden“ handelt. Das Handeln hilft zwar gar nicht, aber wenn man nur fest dran glaubt, dann werden es die Inflationserwartungen schon richten, irgendwie, ganz bestimmt, na klar!

Fratzscher setzt auf eine sich selbst erfüllende Prophezeiung. Allerdings auch ohne zur Kenntnis zu nehmen, dass die EZB seit zehn Jahren mit der Aufgabe, die Inflationsrate bei zwei Prozent zu halten, ganz offensichtlich überfordert ist. Bis vor einem Jahr hat die EZB alles versucht – Nullzinsen, riesige Anleihekaufprogramme usw. -, um die Inflation auf zwei Prozent hochzudrücken. Ohne Erfolg! Sie hat das Inflationsziel die meiste Zeit unterschritten. Heute gilt das Gegenteil: Die Inflationsrate ist mit acht Prozent deutlich höher als beabsichtigt. Auch dagegen ist die EZB aber chancenlos. Corona, OPEC, Putin und Investitionsstau sind schuld.

Tatsächlich ist auch der Begriff Inflation schon völlig falsch. Damit ist nämlich eigentlich die sich selbst verstärkende Dynamik der Lohn-Preis-Spirale gemeint. Sprich: Gewerkschaften boxen Lohnzuwächse durch, das treibt die Kosten der Firmen, die wiederum mit Preisanstiegen reagieren und ihr Stück vom Kuchen so wieder zurückholen – und dann geht es wieder von vorn’ los. Diese Spirale gibt es aber gerade nicht. Wir haben einen externen und einmaligen Preisschock. Die Lohnentwicklung hingegen ist mickrig. Wenn die Gewerkschaften jetzt nicht große Lohnsteigerungen verhandelt bekommen, wovon wahrlich nicht auszugehen ist, dann ist die Inflationsrate nächstes Jahr automatisch wieder geringer. Zumindest wenn Öl und Gas nicht noch teurer werden. Das wäre dann aber wieder ein neuer, einmaliger Schock, keine sich selbst verstärkende Spirale – ein wichtiger Unterschied.

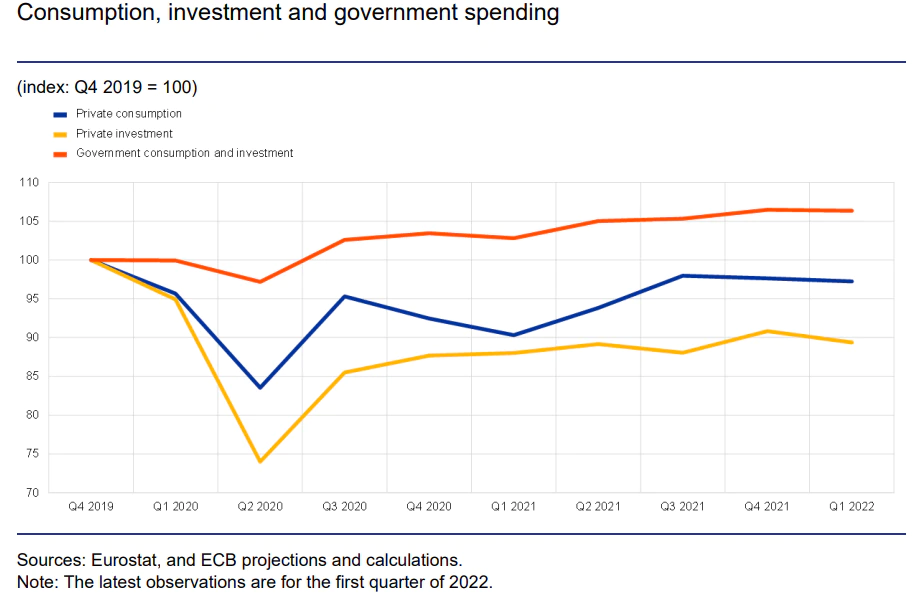

Die Debatte um die Inflation leidet an falschen Definitionen und falscher Theorie. Auch Christian Lindner erzählt Unsinn, wenn er sagt, die Inflation käme von zu viel Nachfrage. Im April ging der Einzelhandelsumsatz um fünf Prozent zurück. Weil die Leute mehr für Energie zahlen, sparen sie eben bei Lebensmitteln, Möbeln und Kleidung. Von brummender Wirtschaft kann nicht die Rede sein. Erst recht nicht in der Eurozone. Private Käufe und Investitionen sind immer noch deutlich unter dem Niveau von vor der Corona-Krise. Die Industrieproduktion ist auf dem 2017-Niveau. Boom? Fehlanzeige! Nachfrageseitige Inflation? Fehlanzeige!

Wenn Fratzscher also in seinem zitierten Statement auch von einem „starken Signal an Märkte, Sozialpartner und Menschen“ redet, müsste er eigentlich meinen: Die EZB will die ohnehin schwache Wirtschaft noch weiter abwürgen, bitte stellt euch auf weniger Einkommen und Jobs ein. Das ist kein starkes, sondern ein beklopptes Signal! Die ganze Theorie um die Inflationskontrolle über die Inflationserwartungen ist auch deshalb realitätsfremd, weil die Gewerkschaften ja seit Jahren nicht einmal die Zielinflation von zwei Prozent in den Lohnverhandlungen durchsetzen können. Die Abschlüsse liegen regelmäßig darunter. Dabei müsste eigentlich noch der mittelfristige Produktivitätsfortschritt mit drauf verhandelt werden, davon reden wir besser erst gar nicht. Wie bitte sollen in dieser Welt zeitweise höhere Inflationserwartungen dazu führen, dass plötzlich höhere Löhne durchgesetzt werden und tatsächlich die Inflation antreiben? Das funktioniert höchstens in den Micky-Mouse-Modellen aus den Lehrbüchern, das war’s aber auch.

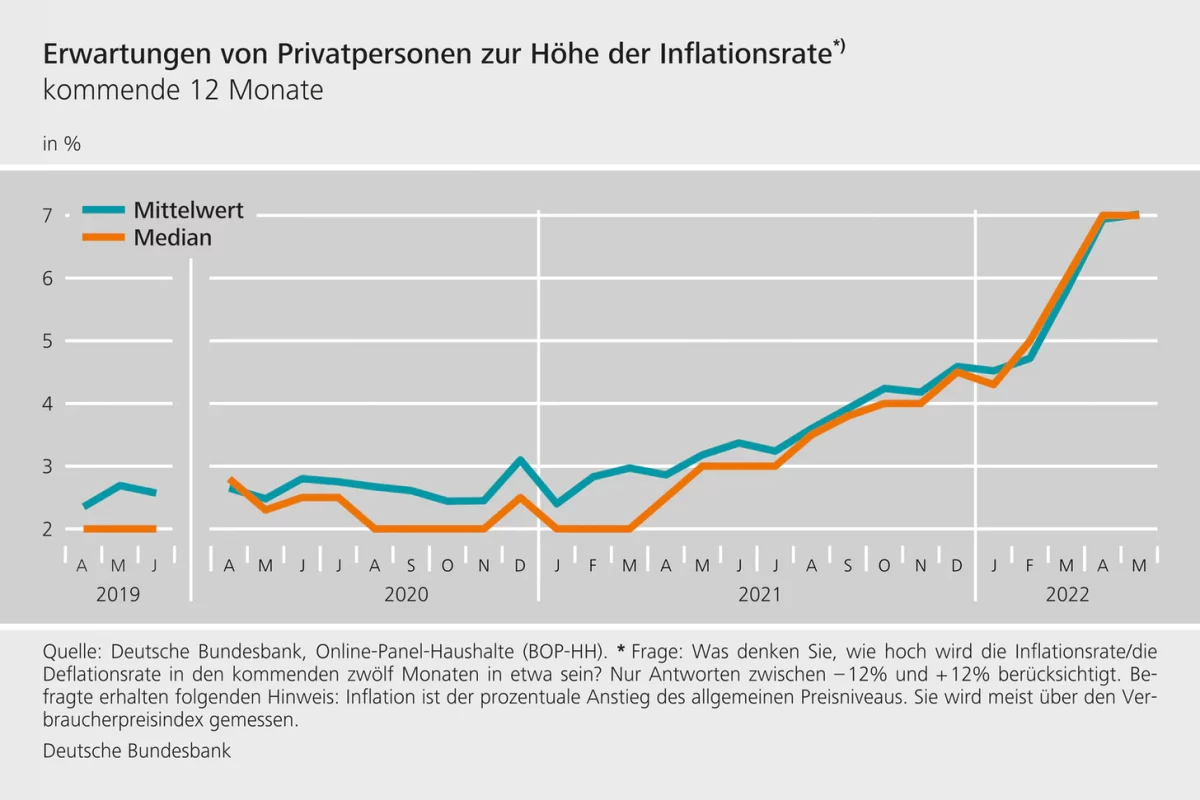

Dem Ganzen setzt die Krone auf, dass die Bundesbank regelmäßig Leute nach ihren Inflationserwartungen befragen lässt. Sie fragt, wie hoch die Inflationsrate in den kommenden 12 Monaten in etwa sein wird. Im ganzen deutschen Fernsehen gibt es niemanden, der Inflation vernünftig erklärt, aber die Notenbank soll ihre Politik an Befragungen von Ahnungslosen orientieren? Wer kommt auf solche Ideen? Wenn die Ergebnisse nicht so traurig wären, könnte man meinen, das wäre Material für eine Satireshow.

Die DIW-Pressemitteilung von Marcel Fratzscher hat noch ein weiteres Highlight. Er schreibt:

Meine Befürchtung ist, dass ein zu zögerliches Handeln der EZB einen mittelfristig stärkeren Anstieg der Zinsen erfordern und damit auch die Wirtschaft stärker abbremsen könnte. Ein entschiedenes Handeln könnte zwar Volatilität an den Finanzmärkten auslösen. Dies wäre jedoch ein deutlich geringeres Übel als ein zu starker Anstieg der Inflationserwartungen.

Das ist ein starkes Stück. Übersetzt sagt er: All die negativen Folgen der Zinserhöhung – Wirtschaftskrise, Finanzpleiten, Arbeitslosigkeit usw. – wären nicht so schlimm, wie ein zu starker Anstieg der Inflationserwartungen. Wer also in Folge der Zinserhöhung seinen Job verliert und wer seinen Immobilienkredit nicht weiter finanziert bekommt, muss darunter leiden, dass Politik mit Glaskugel und Micky-Mouse-Modellen gemacht wird. Genau das steckt hinter dieser Aussage.

Auf Twitter habe ich Marcel Fratzscher schon vor dem DIW-Statement gefragt, wie genau hohe Zinsen eigentlich gegen den angebotsseitigen Preisschock helfen sollen und ob man nicht langsam zu der Einsicht kommen muss, dass die EZB schlicht überfordert ist, das Inflationsziel von 2 Prozent in jedem Mitgliedsland zu erreichen. Natürlich antwortete er auf die erste Frage mit den heiligen Inflationserwartungen, die bloß verankert sein müssen. So weit, so berechenbar, so falsch. Aber die Antwort auf den zweiten Teil meines Tweets hat nochmal ein ganz neues Fass aufgemacht – und mir die Schuhe ausgezogen! Fratzscher schreibt:

Ziel der EZB kann und darf es nicht sein, in allen Eurozone-Ländern gleichermaßen eine Inflation von 2 % zu haben. Die Anpassung relativer Preise innerhalb der Euro Zone ist wichtig.

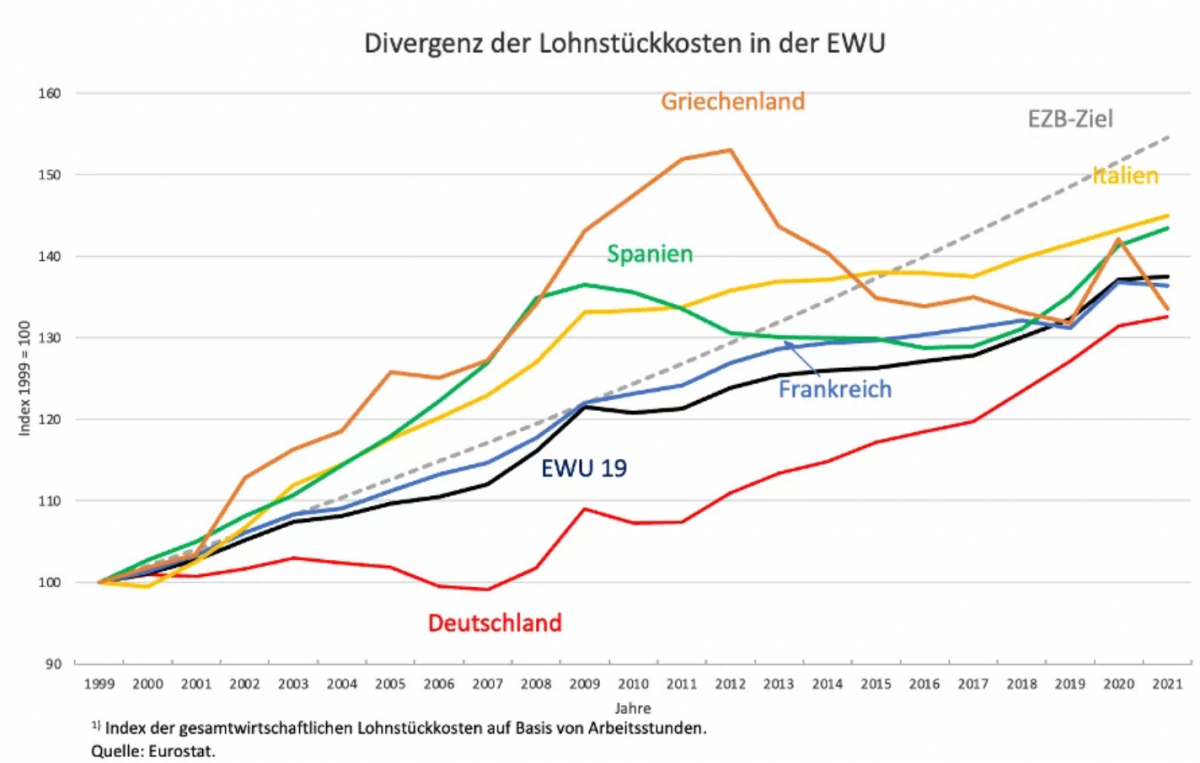

Scheinbar hat er die Eurokrise nicht verstanden. Eine Währungsunion funktioniert nur, wenn alle Länder die genau gleiche Inflationsrate erreichen. Denn sonst gewinnt das Land mit niedriger Inflation gegenüber den Ländern mit höherer Inflation an Wettbewerbsfähigkeit. Genau das hat Deutschland gemacht. Mit der Agenda 2010 hat Schröder damals die deutschen Lohnstückkosten massiv gesenkt. Bis heute bleibt die deutsche Lohnentwicklung hinter derer der Nachbarn zurück, wie die Grafik unten zeigt. Sinkende Lohnstückkosten führen zu niedriger Inflation und zu niedrige Inflation ist ein Problem in einer Währungsunion. Wenn nämlich die Preise für deutsche Produkte langsamer steigen als die für französische und italienische Produkte, dann gewinnen die deutschen Produkte auf dem Weltmarkt an Marktanteilen. Deutschland ist genau damit zum Exportweltmeister geworden. Deutschland hat mit Niedriglöhnen seine Nachbarn niederkonkurriert.

Ohne Währungsunion wäre das überhaupt nicht möglich gewesen, denn dann wäre die deutsche Währung im Verhältnis zur französischen und italienischen aufgewertet – der Preisvorteil wäre auf dem Weltmarkt gar nicht entstanden. Eine Währungsunion kann also überhaupt nur vernünftig funktionieren, wenn die Inflationsraten in allen Ländern symmetrisch sind. Das gilt umso mehr, solange es in der Eurozone keine gemeinsame Fiskalpolitik gibt, die ausgleichend wirkt, wenn etwa Deutschland boomt und Italien deindustrialisiert.

Wenn Fratzscher gesagt hätte, dass die EZB damit überfordert wäre, weil sie keinen Einfluss auf die Lohnpolitik hat, wäre ich damit d’accord gewesen. Das sagt er aber nicht. Er sagt, dass es völlig okay sei, wenn Deutschland auf Kosten seiner Nachbarn die Preise drückt. Ökonomen nennen das eine interne Abwertung. Fratzscher redet damit letztlich der Strategie des Merkantilismus das Wort. Das ist nicht nur ökonomisch unvernünftig, sondern auch unsolidarisch gegenüber den Nachbarländern. Mich hat der Satz wirklich geschockt.

Wir halten fest: Deutschland und der Eurozone mangelt es an ökonomischem Sachverstand. Und zwar an allen Ecken und Enden.

Dieser Beitrag ist Teil des Newsletters Geld für die Welt.