Photo by Don Fontijn on Unsplash

Putins Sanktionswirtschaft aus MMT-Sicht

Als Reaktion auf Putins völkerrechtswidrigen und barbarischen Angriffskrieg gegen die Ukraine hat der Westen viele Wirtschaftssanktionen gegen Russland verhangen. Wie hart treffen die Sanktionen die russische Wirtschaft? Droht Putin ein Staatsbankrott? Schwört er der Sanktionen wegen gar seiner konservativen Wirtschaftspolitik ab? Maurice Höfgen bespricht diese Fragen aus Sicht der Modern Monetary Theory (MMT).

Lesezeit 12 Minuten

Lesezeit 12 Minuten

Als Reaktion auf Putins völkerrechtswidrigen und barbarischen Angriffskrieg gegen die Ukraine hat der Westen viele Wirtschaftssanktionen gegen Russland verhangen. Wie hart treffen die Sanktionen die russische Wirtschaft? Wie hat Putins Wirtschaftspolitik bisher reagiert und welche Optionen hat er noch? Geht Putin bald das Geld aus? Fragen, die derzeit rauf und runter diskutiert werden. Zeit, darauf einmal aus Sicht der MMT (Modern Monetary Theory) zu blicken.

Ausgangspunkt ist der lesenswerte Substack von Wirtschaftshistoriker Adam Tooze. Tooze diskutiert die möglichen Auswirkungen der Sanktionen auf die Ausrichtung der russischen Wirtschaftspolitik. Denn obwohl Russland als souveräner und zentralistischer Staatskapitalismus funktioniert, war die Fiskal- und die Geldpolitik bisher extrem konservativ ausgelegt. Putins Wirtschaftspolitik atmete den Geist des Washington Consensus: Austerität, Haushaltsüberschüsse, flexibler Wechselkurs, straffe Zinspolitik, niedriges Lohnwachstum und so weiter. Russische Wirtschaftspolitik lieferte alles, was es braucht, um von westlichen Ratingagenturen eine gute Bewertung zu bekommen. Das war zwar nicht ganz unwichtig für die wirtschaftliche Integration in die westlich dominierte Globalisierung, wirklich rund lief die russische Wirtschaft, die zudem von Korruption durchzogen und einigen Krim-Sanktionen gehemmt war, damit allerdings nicht. Seit Jahren stagniert die Wirtschaftsleistung. Solide Staatsfinanzen und niedrige Inflationsraten scheinen das höhere Ziel gewesen zu sein. Auch weil Russlands Politik noch immer von den Erfahrungen der Krise und der Hyperinflation in den 90ern geprägt war.

Maurice Höfgen

Die Ausrichtung der Wirtschaftspolitik änderte sich allerdings Anfang 2020 ein Stück weit, als Putin die Regierung neu besetzte und die wirtschaftliche Stagnation beendet werden sollte. Und dann kam Corona und stürzte auch die russische Wirtschaft in die Krise. Aber: Der damalige Wirtschaftsminister Oreschkin ist eine interessante Figur, auf die Tooze hinweist. Oreschkin schied 2020 zwar aus seinem Ministeramt aus, wurde aber zum ökonomischen Berater Putins ernannt. Warum ist er eine interessante Figur? Nun, schon in einem Interview 2019 beklagte Oreschkin die konservative Ausrichtung der russischen Geld- und Fiskalpolitik relativ deutlich und sprach zugleich über seine Sympathie für die MMT. Oreschkin sagte etwa in einem Interview mit dem Wirtschaftsmagazin RBC Folgendes:

Sie [Geld- und Fiskalpolitik] sollten miteinander verbunden und verknüpft sein, und das Haupthindernis für das Wachstum privater Kredite und das Wachstum des Haushaltsdefizits ist immer das Inflationsniveau. Wenn es keine Inflation gibt, dann können sowohl die ersteren [die privaten Kredite] als auch das letztere [das Haushaltsdefizit] problemlos erhöht werden. Daher bin ich in der Tat mit dieser Modern Monetary Theory vertraut. Sie enthält sehr vernünftige Gedanken und Ideen.

Maxim Oreschkin, Übersetzung durch Autor

Tooze stellt in seinem Artikel heraus, dass die harten Sanktionen des Westens auch einen wirtschaftspolitischen Kurswechsel für Russland einläuten können. Wenn Putin ohnehin jetzt im Finanzkrieg mit dem Westen steckt und Russlands Staatsanleihen von westlichen Ratingagenturen über Nacht auf Ramschniveau abgewertet werden, wird Putin dann dazu gebracht, die orthodoxe Herangehensweise nach Washington Consensus aufzugeben und von deflationärer Stagnationspolitik auf keynesianisch oder gar MMT-informierte Wirtschaftspolitik umzuschalten? Berechtigte Frage, die strategisch von Bedeutung ist. Auch und vor allem in Bezug auf die Wirksamkeit der Sanktionen gegen die russische Wirtschaft. Tooze mahnt an, darüber genauer nachzudenken.

Macht Russland bald MMT?

Die Frage ist bewusst falsch gestellt. Denn MMT ist kein Regime. Weder Russland noch die USA noch Deutschland können MMT „anwenden“, „machen“ oder „einführen“. MMT beschreibt das Geldsystem und baut darauf eine Theorie über makroökonomische Zusammenhänge. Die Einsichten der MMT unterscheiden sich zwar von Land zu Land, können aber natürlich für Politik genutzt werden. Auch in Russland.

Die erste und wichtigste Frage aus MMT-Sicht ist die nach der monetären Souveränität Russlands. Je souveräner ein Staat, desto größer der wirtschaftspolitische Handlungsspielraum, sprich: desto mehr kann ein Land politisch machen, ohne Anderes zu lassen. Dafür hat die MMT vier Kriterien.

Ein Land hat dann ein hohes Maß an Souveränität, wenn es eine eigene Währung, gute staatliche Institutionen, niedrige Fremdwährungsschulden und ein flexibles Wechselkursregime hat. Für Russland trifft das überwiegend zu. Es hat seine eigene Währung, den Rubel, und funktionierende staatliche Institutionen, die Steuern in eigener Währung erheben und damit eine Nachfrage nach Rubel sicherstellen. Zudem hat der russische Staat nur geringe Brutto-Fremdwährungsschulden in Höhe von 40 Milliarden US-Dollar. Das ist sowohl im Verhältnis zur Wirtschaftsleistung von rund 1700 Milliarden US-Dollar als auch zur Höhe an ausländischen Währungsdevisen in Höhe von 600 Milliarden US-Dollar zu vernachlässigen. Da die Devisen sanktioniert und eingefroren sind, ist ohnehin nicht davon auszugehen, dass Russland die Fremdwährungsschulden kurzfristig bedienen wird. Seit 2015 verfolgt Russland zudem eine Politik des flexiblen Wechselkurses, wenngleich dieser seit dem Kriegsbeginn ausgemachtes Ziel von Finanzsanktionen des Westens und entsprechenden Gegenmaßnahmen der russischen Zentralbank ist. Das schränkt die Geldpolitik der russischen Zentralbank etwas ein, aber wir können festhalten: Russland hat durchaus hohe monetäre Souveränität und damit hohe wirtschaftspolitische Handlungsfähigkeit in eigener Währung. Mehr als es in der Vergangenheit genutzt hat.

Die erwähnten Finanzsanktionen gegen die russische Zentralbank hatte ich in diesem Artikel beleuchtet.

Hohe monetäre Souveränität bedeutet, die Wirtschaftspolitik kann begrenzte russische Ressourcen in unbegrenzt verfügbarer eigener Währung mobilisieren – und so die Wirtschaft ankurbeln und für Vollbeschäftigung sorgen. Einfacher: Russland kann Rubel erzeugen und damit alles kaufen, was in Rubel zum Verkauf steht.

Durch die Sanktionen und die wirtschaftliche Unsicherheit ist das, was in Rubel zum Verkauf steht, allerdings weniger geworden. Der Außenwert des Rubels ist von den Sanktionen hart getroffen und der Wechselkurs stark gefallen. Das reduziert die Kaufkraft jedes einzelnen Rubels im Ausland, aber nicht die Möglichkeit des russischen Staates, russische Firmen mit eigener Währung zu beauftragen oder Arbeitssuchende mit eigener Währung beim Staat zu beschäftigen. Wer in Rubel steuerpflichtig ist, wird wohl weiter Rubel zur Bezahlung akzeptieren (müssen) – zumindest solange die russische Wirtschaft nicht vollständig kollabiert und in einer Inflationskrise untergeht.

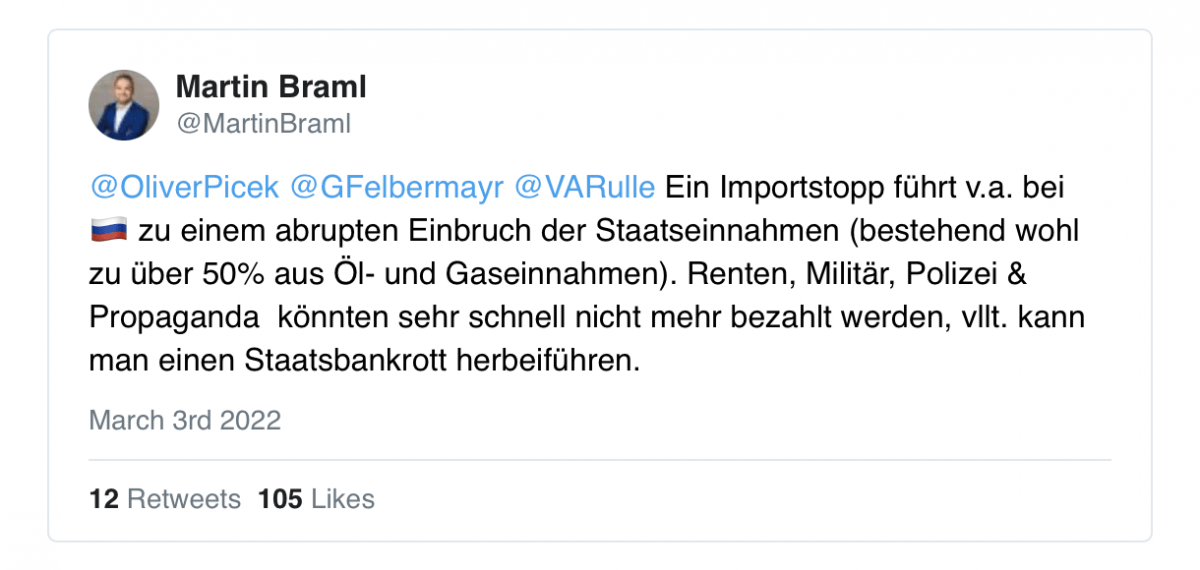

Martin Braml, Ökonom der Welthandelsorganisation, früher beim Ifo-Institut, sieht das anders, wie der Tweet unterhalb zeigt. Er glaubt, Russland brauche Euros und US-Dollar, um Renten, Militär und Polizei zu bezahlen.

Das ist aber falsch, denn Renten, Militär und Polizei zahlt Putin in Rubel, nicht in Fremdwährung. Rubel kann der russische Staat selbst und unbegrenzt erzeugen. Ein Staatsbankrott in eigener Währung steht nicht zur Debatte. Die Frage ist eher: Wie kann Putin Inflation vermeiden? Und wie kommt Putin an Importe, die in Fremdwährung bezahlt werden müssen?

Produktive oder destruktive Ausgaben?

Die russische Arbeitslosigkeit lag Ende Dezember bei 4,3 Prozent, wird seitdem aber deutlich gestiegen sein, weil Russlands Wirtschaft durch die Sanktionen und den Produktionsstopp vieler westlicher Firmen gelähmt wurde. Viele Arbeitnehmer werden deshalb bald auf Jobsuche sein. Durch die Abwanderung westlicher Firmen ist die Produktionskapazität der russischen Wirtschaft gesunken. Das mag einerseits zwar zusätzlich Arbeitskräfte freisetzen, die für öffentliche Ausgabenprogramme mobilisiert werden könnten, senkt aber andererseits auch die Produktivität der russischen Wirtschaft. Wie viele Ressourcen also kurzfristig für öffentliche Ausgabenprogramme ohne Überhitzungsgefahr zur Verfügung stehen, ist fraglich. Im Zweifel könnte Putin gegebenenfalls über höhere Steuern, staatliche Regulierung oder gezielte Sparanreize die Nachfrage in der Privatwirtschaft senken, um so Ressourcen für öffentliche Programme freizuschaufeln. Das ist eigentlich der Klassiker in jeder Kriegswirtschaft, den schon John Maynard Keynes in “How to Pay for the War” beschrieb.

Neben der Produktionskapazität ist die entscheidende Frage für expansive Fiskalpolitik, welche Art von öffentlichen Ausgabenprogrammen gefahren werden. Infrastrukturprogramme sind produktiv, Innovationsprogramme, die darauf ausgerichtet sind, dass Konsumgüter in Russland produziert werden, die vorher westliche Firmen in Russland angeboten haben (Importsubstitution), sind auch produktiv, aber Kriegsproduktion ist unproduktiv. Wenn Putin mit Vollgaspolitik nur die Kriegsproduktion hochtreibt, dann schafft er Einkommen, aber keine neue Produktion, die mit diesen Einkommen nachgefragt werden. Wenn Soldaten in der Ukraine Panzer und Munition verballern, ist das erstens humanitär schrecklich und zweitens ökonomischer Unsinn. Wenn Soldaten oder auch Beschäftigte bei Waffen- und Kriegsproduzenten ihr Einkommen für Konsumausgaben in Russland nutzen, es aber an Konsumgüter-Produktion mangelt, dann droht nachfrageseitige Inflation. Das Gegenteil ist der Fall, wenn in strategische Infrastruktur oder Importsubstitution investiert würde, die neue Produktionskapazitäten aufbaut.

Außerdem droht Russland angebotsseitig eine importierte Inflation. Wenn der Rubel gegenüber dem Euro oder dem US-Dollar an Wert verliert, werden Importe in Fremdwährung teurer. Zudem wird Russland wegen verhängten Exportkontrollen und Abzug westlicher Firmen ohnehin mit weniger Importen beliefert. Wie viele davon ggf. zu höheren Preisen von Lieferanten aus anderen Ländern kompensiert werden können, ist sicherlich schwierig abzuschätzen. Klar ist: der Preisdruck auf die heimische russische Wirtschaft nimmt zu.

Kluger, aber schmerzhafter Konter

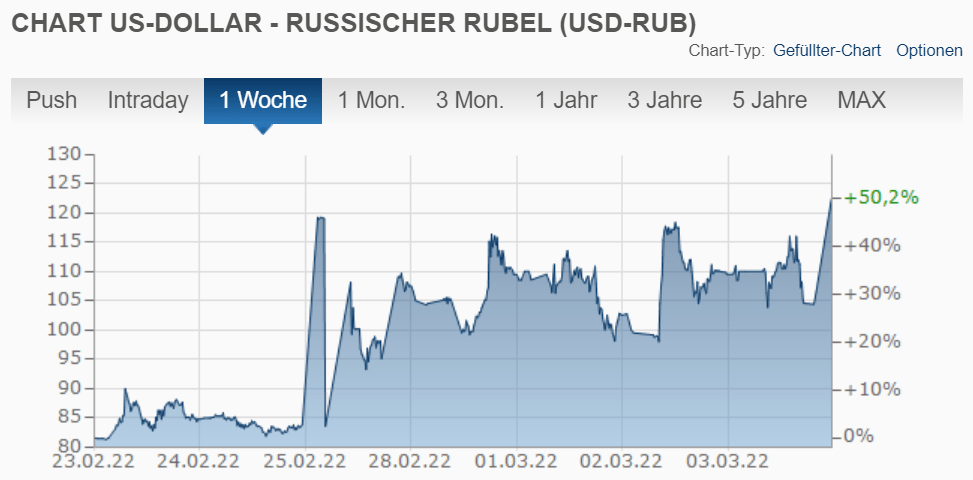

Die Fähigkeiten der russischen Zentralbank, auf den Preisdruck durch höhere Importpreise zu reagieren, indem sie den Rubel auf dem Währungsmarkt gegen Abwertung verteidigt, sind durch die Sanktionen kleiner geworden. Da die großen Euro- und Dollarreserven der russischen Zentralbank bei der EZB und der FED eingefroren wurden, kann sie diese nicht nutzen, um damit Rubel auf dem Währungsmarkt zu kaufen und diesen so zu stützen. In der Folge hat der Rubel gegen den US-Dollar in der letzten Woche ca. 50 Prozent an Wert verloren.

Das schränkt die Geldpolitik der russischen Zentralbank ein. Als Abwehrreaktion erhöhte sie den Leitzins um drastische 10,5 Prozentpunkte auf 20 Prozent. Das Ziel: Den Rubel für internationale Anleger attraktiver zu machen und so den Kursverfall bremsen. Die Maßnahme schadet allerdings der russischen Kreditwirtschaft, weil die Kreditkosten für Banken und Kreditnehmer steigen. Das belastet Banken, würgt Investitionen von Unternehmen ab und erzeugt neuen kostenseitigen Preisdruck. Ein schmerzhafter Eingriff also. Gleichzeitig lockerte die russische Zentralbank allerdings regulatorische Vorschriften für Eigenkapitalquoten, um der russischen Kreditwirtschaft nicht noch mehr zu schaden. Das Kalkül hinter der Zinserhöhung war ja, die Abwertung des Wechselkurses zu bremsen – und nicht die russische Konjunktur. Unterhalb die englischsprachige Pressekonferenz der russischen Zentralbankchefin anlässlich der Sanktionen und der russischen Gegenmaßnahmen. Sehr empfehlenswert!

Wichtiger für die Abwehr der Rubelverfalls waren aber zwei andere Maßnahmen. Einerseits führte die Zentralbank Kapitalkontrollen ein, die verhindern, dass Rubel gegen Euros oder US-Dollar verkauft werden. Denn das würde den Rubel schwächen. Andererseits wies die Zentralbank die heimischen Unternehmen an, fortan 80 Prozent ihrer Deviseneinnahmen aus dem Exportgeschäft auf dem Währungsmarkt gegen Rubel zu verkaufen. Da Russland allen voran durch die Energieexporte einen großen Exportüberschuss erzielt, kommen die Banken russischer Exporteure laufend an viele neue Euros und US-Dollar. Wenn sie die gegen Rubel verkaufen (müssen), stabilisiert das den Kurs. Wie das genau funktioniert, habe ich im Artikel unterhalb eingeordnet.

Anstatt die Exporteure zu verpflichten, 80 Prozent ihrer Deviseneinnahmen zu verkaufen, könnten Exporteure theoretisch auch darauf bestehen, ihre Exporte in Rubel bezahlt zu bekommen. Das würde auch die Nachfrage nach Rubel stützen, bedeutete allerdings, dass Kaufverträge geändert hätten werden müssen. Zudem dürfte das nicht unbedingt im Interesse russischer Exporteure gewesen sein. Mit der derzeitigen Regelung müssen sie ja immerhin nicht alle Euros und US-Dollar wieder loswerden, sondern nur 80 Prozent. Weil Euros und US-Dollar gerade deutlich weniger von Wertverlusten bedroht sind, finden die Exporteure die Devisen bestimmt nicht verkehrt.

Sicher ist: Die Energieexporte Russlands sind zum Zünglein an der Waage geworden. Der Westen braucht sie für warme Wohnungen und bezahlbare Energiepreise, Russland braucht sie, um an Euro und US-Dollar zu kommen. Deshalb laufen die Energieexporte weiter wie bisher und sind noch von Sanktionsmaßnahmen ausgenommen.

Geld alleine hilft nicht

Immer wieder wird behauptet, die Einkäufe russischer Energie “finanzieren” Putins Krieg. Ich halte das für zu stark überspitzt. Erstens, weil ein Großteil der Kriegs- und Waffenindustrie in Russland selbst stattfindet. Dort wird in Rubel abgewickelt, dort braucht es keine Devisen. Zweitens, weil Russlands Energieexporte letztlich den Import von Maschinen, Technologie, Software, Halbleitern und Pharmagütern ermöglichen, den der Westen aber auch ganz ohne Umweg über die Devisen einschränken kann, etwa über direkte Exportkontrollen. Und das ist in einigen Bereichen ja auch schon längst geschehen, etwa für Güter der Luftfahrtindustrie. Ebenso haben diverse westliche Firmen ihr Russlandgeschäft schon ganz oder teilweise eingestellt. Drittens vermute ich, dass die in den schrecklichen Manövern eingesetzten und fatalerweise noch einzusetzenden Kriegsgüter alle in der Vergangenheit produziert worden sind und nicht auf kurzfristigen, importabhängigen Produktionsnachschub angewiesen sind.

Richtig ist aber, dass die Fähigkeit Russlands, Güter aus dem Ausland einzukaufen, über die zukünftige Wirtschaftsleistung des Landes entscheidet. Die heutigen Exportkontrollen belasten Russlands Kriegsfähigkeit zwar erst mittelfristig, die sonstige Wirtschaft aber unmittelbar.

Die russische Wirtschaftspolitik ist daher gezwungen, bei schwindender Importfähigkeit, zunehmender Kapitalflucht (Firmen verlassen das Land) und negativem Produktionsschock, zu vermeiden, dass eine Güterknappheit auf eine zu hohe Konsumnachfrage trifft. Wenn es große öffentliche Ausgabenprogramme auf die destruktivste Kriegsproduktion richtet, wird es früher oder später in die Rezession und in die Inflation fallen. Wenn es die Programme stattdessen auf innovative Importsubstitution und strategische Infrastrukturprogramme ausrichtet, kann es mittelfristig gegebenenfalls einen Teil der wirtschaftlichen Schäden auffangen. So oder so wird die russische Wirtschaft allerdings schlechter dastehen, als vor dem Krieg. Ganz egal wie expansiv die Wirtschaftspolitik auch würde. Geld alleine hilft eben nicht. Aus MMT-Sicht gilt für souveräne Staaten mit eigener Währung der Fokus auf die Defizite in der Infrastruktur, der Produktionskapazität, der Produktivität und der Auslastung gerichtet, nicht auf die Defizite in der Staatsbilanz. Die sagt wenig über Wachstumspotenzial, Inflationsgefahren und politische Trade-Offs aus.

Für Russland heißt das: Das größte Problem ist der Zugriff auf produktives Kapital, nicht die Finanzierbarkeit von Ausgaben und auch nicht ein möglicher Staatsbankrott. Russland hat kein Rubelproblem und – solange es Energie exportiert – auch kein Fremdwährungsproblem, sondern vor allem ein Ressourcenproblem. Mit Washington Consensus kommt Putin nicht mehr weit.

Dieser Beitrag erschien zuerst in dem Newsletter Geld für die Welt.